如何進行合理的資產配置-這些方法讓你悄悄變富

如今無論是年輕人還是已經成家立業的群體,都對理財十分地重視。對於富有的人來說,將他們的資產進行合理地配置能夠儘可能地跑贏通貨膨脹,而對於我們普通人來說,在跑贏通脹的情況下,還能夠幫助我們進行儲蓄,積累資本。

如何進行合理的資產配置?

【1】進行資產分配

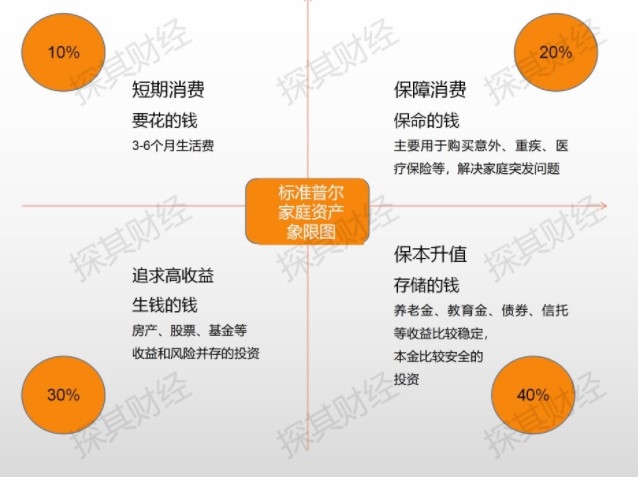

“標準普爾家庭配置象限圖”是目前被公認為最合理穩健的家庭資產分配方式。我們可以將需要管理的資產根據用途、持有周期和投資標的風險等級的不同,分成不同比例的四份來分別進行管理。

①緊急備用金

這主要是我們日常生活中給自己留下的用於生活的資金,也就是進行消費的資金。比如在此次疫情中,我們如果無法工作,這就需要足夠的資金保證在這段期間內能夠正常生活,這是我們面對突發狀況時的重要保障。

一般情況下,無論是家庭還是個人,我們應該留出大致3-6個月的生活費來作為緊急備用金。這部分錢我們不需要追求高收益,主要是保證它的流動性,能夠隨時取用。比如說我們將資金存入餘額寶、微信的零錢通,以及各大銀行推出的各種靈活資金存放的理財產品中。不過我們最好是和平時正常的花銷分開管理,以免進行挪用。

②保險消費

我們購買保險,主要是為了防止出現意外情況,比如生了一場重病、出現車禍等,這些治療費用對於我們家庭來說是巨大的。雖然這部分資金消費可能永遠不會發揮作用,但這就算是我們健康和資產的最後一道防線,主要是給自己買了一份保障。

不過,這裡的保險並不是任意的保險,主要是重疾險、意外險和醫療險等,如果是想要利用保險來獲取收益那就不太實際了。而且在購買保險時需要注意投保的事項,比如健康告知必須如實填寫、瞭解等待期以及有哪些免賠責任等問題,並且對想要購買的同類產品多多進行比較,選擇價效比較高,符合自身情況的來進行合理配置即可。

③穩健投資

在以上兩部分準備後,剩下的資產就可以用來進行真正意義上的投資了。說到投資我們首先就需要想到風險,任何投資都是有風險的,但我們要對投資產品進行一個瞭解,從而知道哪些是低風險產品。

對於這部分投資,我們主要是為了跑贏通貨膨脹,避免我們的資產在通貨膨脹中不斷貶值。不過像債券和信託基金,投資門檻都比較高,需要資金量也比較大,所以對於我們普通投資者來說,也考慮收益和風險比較穩定的債券基金。

基金的門檻會相對較低,其中純債基金則不投資於任何股票這類高風險產品,一般是屬於純固定收益類產品,波動小,本金安全性高,適合作為保本升值的投資品類。

④追求高收益

我們想要追求比較高的收益,主要就是房產、股票、基金等高收益和高風險並存的投資,其中房產投資的資金量也是比較大的,而且目前來說,房地產的紅利期已經過去,不可能存在以前爆發式的增長。相比於股票,基金的風險又會更加分散,所以說,基金的收益也會更加分散了。而股票則是大家公認的高收益高風險產品,但目前我們的滬深兩股票市場會有漲跌停限制,所以相較於港股和國外的股票來說,風險相對較小了。

其實,高風險產品針對不同的投資者,它的風險情況是不一樣的,比如,對股票一無所知的人來投資股票,只能憑藉自己的直覺購買了,但是對於資深的投資者來說,會有一套系統的選股、買賣交易的方式,所以我們可以透過系統的學習來降低這類投資的風險。

雖說股票和基金的入門門檻低,在投資前要認清自己的風險承受能力,學習基本的投資知識,進而形成自己的投資體系,否則還是輕易不要入場,因為最終拼的還是專業知識、對市場的研判和心態等。

【2】根據自身情況進行調整

在瞭解標準普爾家庭資產象限之後,我們主要是學會將資產進行分類,將不同比例用於不同的方向。但這具體的比例主要給大家作為參考,無論是家庭還是個人,都需要梳理自身的資產狀況,根據不同的需求來進行配置。

比如說,一些年輕人,工資比較低,健康狀況比較好,所以先可以考慮降低保險費用,而將更多的資金作為緊急備用金或是保本升值的部分,如果對投資有了一定的瞭解,還可以將部分資金用於投資實踐,在實踐中不斷提升自己的投資能力,但一定要考慮自身能夠承受的能力。

【3】學會對自己進行投資

很多人在進行資產配置時,通常會忘記投資自己也是一件十分重要的事,可以將我們收入或者資產中預留出一部分,用於對身體和頭腦的充電。其實這裡的投資也不僅僅是資金,還包括時間。

經常健身,保證身體的健康,能夠讓我們在醫療費用方面節省不少,而且如果收入比較低,還可以選擇跑步等消費較低甚至無需消費的運動,並非是只有在健身房才能健身的。而且時常運動能夠讓我們保持高效工作,這是一舉多得的方式。

此外,無論是閱讀還是學習一些相關技能等,都是能夠幫助我們開闊眼界,提升自我。這不僅讓我們更加充實,或許還能幫助自己在工作和生活方面有很大進步。

以上的資產配置方法僅供大家進行參考,大家可以根據自己的實際情況進行選擇或是創新,如果有更好的方式,也歡迎大家一起交流。總而言之,各種資產配置、投資理財都是需要我們不斷學習的,希望大家能夠掌握屬於自己的技巧。

股市進入牛市的時候股票價格都是普漲的,而牛市之後跟著的就是熊市,熊市一片綠油油普跌,最好的辦法就是在牛市即將結束的時候把股票賣掉,而很多投資者因為沒有準確的把握住牛市結束的時機,導致進入了熊市被套住。

所謂限售股就是指必須要滿足一定條件才可以上市交易流通的股票,通常情況下限售股上市流通了就意味著限售股解禁了。限售股的產生主要有三種,分別是股權分置改革產生的、新股上市產生以及上市公司非公開發行股票產生的。限售股上市流通會對股票有什麼影響?

銀行的存錢模式分很多種,理財產品也數不勝數,很多人去銀行存錢的時候因為混淆了二者的概念,導致存款變成了買理財產品,因此很擔心,所以當工作人員推薦整存整取的時候,很多人都是拒絕的。

銀行整存整取業務是享受存款保險制度保障的,本息50萬元都是可以享受全額兌付的。銀行整存整取一般是50元起存,外匯起存金額為等值於人民幣100元的外匯。那麼銀行整存整取可以提前取出來嗎?一起來了解一下。

手上有閒錢時大多數人都會選擇存在銀行賺取利息,銀行定期存款利息收入雖然不高,但是勝在其安全穩定。我國銀行有很多,各個銀行之間雖然業務內容差別不是很大,但是也有一些不同,那麼在存款時長期存款哪個銀行比較好呢?

年底的時候開啟股票軟體可以發現,大都是一片綠,不僅股票價格下跌,可轉債的價格也大都是下跌的,相對股票來說可轉債的安全性高一些,但是不代表這是保本的產品。

股票舉牌指的是投資者在二級市場上購買的流通股票佔比超過了5%或者是5%的整數倍時,需要及時進行公告。股票舉牌在一定程度上來說是利好,購買股票佔比超過5%說明投資者看好股票,後期會上漲,當為什麼股票舉牌後一直跌呢?一般是這4個原因導致。

紀念幣包括了普通紀念幣和貴金屬紀念,其中普通紀念幣不僅具有收藏價值,還可以在市場上流通使用。紀念幣兌換通常是要先預約再兌換的,那麼紀念幣兌換必須要身份證嗎?一起來了解一下。

大多數投資者選基考慮的因素大概就是基金歷史業績、基金經理的基本情況、風險指標等,但基金的規模也是選基不可忽視的一環,如果基金規模不合適,基金的收益可能也會受到影響,那麼基金規模多大比較好呢?

近日,室溫超導概念在股市比較火爆,很多投資者也開始關注相關的室溫超導概念股票,那麼室溫超導概念股票有哪些呢?

好訊息來了!2023年開始,機關事業單位退休中人,養老金迎來全面補發,能補多少錢?

申購新股是多數投資者都想去參加的事情,但不是每一個申購新股的使用者都能夠中籤的。使用者中籤後需要在繳款日當日16:00前在將足額的資金放入中籤賬戶中,然後晚上收市清算時系統會自動劃扣。投資者申購新股搖號中籤後,應依據中籤結果履行資金交收義務。

農村商業銀行,簡稱農商行,其前身是農村信用社,是我國體系作為龐大的銀行,其網點遍佈全國各地。作為銀行業務中最為傳統的業務——定期存款業務,農商銀行的存款業務還是做得不錯的,那麼,在農商銀行存5萬塊錢,三年能有多少利息呢?

助學貸款是眾多貸款業務中常被提及的一種,如果有需求的使用者是可以嘗試去申請的。與其他的貸款業務相比,申請助學貸款手續主要有當地街道證明就行,很多家庭不富裕的孩子都是可以嘗試申請的,主要是為了解決學費問題。

股票漲停跌停是股市裡面的兩個極端,漲停的非常受歡迎,跌停的被拋棄,大家都希望自己的股票漲停,不願意購買那些跌停的股票,要想達到這種效果,首先要懂股票漲跌停是怎麼計算的。

農村信用社屬於農商銀行,存款利率一般要高於5大國有銀行和郵政儲蓄銀行,在基準利率的基礎上,上浮的幅度會大一些。定期存款利率要高於活期存款利率,期限越長,存款利率會越高,而大額存單利率又會比傳統定期利率高一些。農村信用社存款利率是多少?

在今年,我們國家在經濟方面做了一個重大調整,即將政府的赤字比率從以前的百分之三進步到百分之四。這種改變會對股市造成怎樣的影響?

小王剛拿到駕照不久,看到某保險公司推出交強險優惠活動,立馬買了。一個月後,朋友推薦了另一家保險公司的貿易險套餐,覺得划算的小王又購買了。"反正都是保險,應該沒什麼區別吧?"小王心想。直到有一天,他在停車場不小心刮蹭了旁邊的車,這才發現:交強險和貿易險不在一家保險公司,理賠起來可真是麻煩!

中國經濟網北京3月25日訊?重慶證監局網站3月21日披露了關於對華西證券股份有限公司(以下簡稱“華西證券”,002926.SZ)重慶分公司採取出具警示函措施的決定。

近日,鄭州國際陸港內建設如火如荼,中歐班列(鄭州)集結中心一期佔地5800畝,今年5月將具備班列開行能力。

中國發展高層論壇2025年年會昨天(24日)閉幕。與會嘉賓表示,中國堅持推動高質量發展和高水平開放,活力湧動的創新潮,讓世界共享發展成果,也為全球共同繁榮持續注入新的動能。

水母網3月25日訊(YMG全媒體記者 童佳怡 通訊員 嚴綱軒)3月22日,裝載近2000臺國產新能源商品車的“艾爾薩姆哈”輪在山東港口煙臺港拔錨啟航,發往中東、歐洲等地區的國家,創煙臺港新能源商品車單船發運量新高。依託山東港口構建更具韌性的全球供應鏈體系樞紐優勢,“新三樣”出口業務呈現強勁發展態勢,為汽車強國建設貢獻力量。

極目新聞記者 劉微