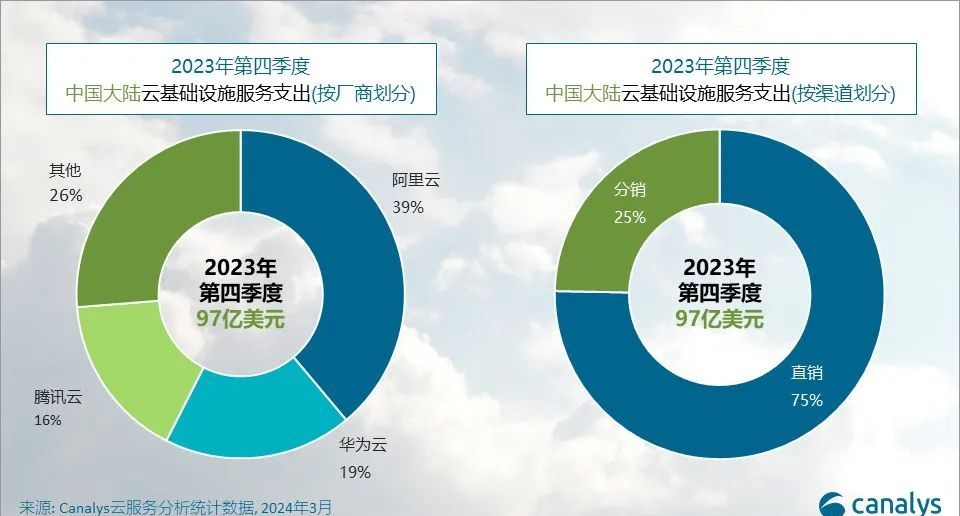

IT之家 3 月 29 日訊息,市場調查機構 Canalys 近日釋出報告,表示 2023 年第 4 季度,中國大陸雲基礎設施服務支出達到 97 億美元,同比增長 22%,佔全球雲支出的 12%;2023 年全年,中國雲服務市場總體增長 16%,高於 2022 年的 10%。

Canalys 預計,2024 年中國雲基礎設施服務支出的增速將進一步加快,達到 18%。隨著企業客戶逐漸走出 IT 最佳化階段,他們將重新啟動對雲服務的投資,而生成式 AI 的興起也將進一步推動雲消費的增長。

細分到雲服務市場的領軍三強,阿里雲、華為雲和騰訊雲繼續保持主導地位。三者共同實現了 28% 的增長,佔據了整個市場 74% 的份額。

阿里雲2023 年第四季度,阿里雲在中國雲計算市場保持領先地位,市場份額達 39%,但同比增長放緩至僅 3%,增長放緩的部分原因是阿里雲主動減少利潤較低的合同。

回顧整個 2023 年,阿里雲的收入增長僅維持在個位數(不包括統計調整的影響)。為了重新點燃增長勢頭,阿里雲於 2024 年 2 月宣佈 100 多款核心雲產品價格下調 55%。

這一舉措旨在瞄準更廣泛的客戶群,特別是中小型企業。與此同時,阿里雲的銷售管理團隊也在 2023 年底進行了架構重組。這一轉變有可能為其渠道生態的發展帶來新的變化。

華為雲華為雲繼續保持中國大陸第二大雲廠商的地位,市場份額達到 19%。2023 年第四季度,華為雲實現 23% 的同比增長率。

在整個 2023 年,華為雲的收入增長 17%,而 2022 年為 13%。其各個季度的表現持續不亂,正逐步縮小與競爭對手阿里雲之間的差距。

華為雲於 2024 年 1 月舉辦了華為雲合作伙伴大會,會上透露有超過 150 家合作伙伴透過華為雲生態實現了超過 1,000 萬人民幣 (140 萬美元) 的銷售額,這充分體現了華為雲對渠道的承諾。

2024 年,華為雲將推進雲總經銷商和雲解決方案提供商兩個計劃,同時透過新客激勵和年度增長激勵持續拓新。

騰訊雲騰訊雲在 2023 年第四季度實現 27% 的收入增長,市場份額達到 16%。這一增長表明,騰訊雲已成功度過盈利調整階段,其增長再次穩定在兩位數水平。

騰訊雲在合作伙伴生態系統建設方面的投入初見成效。截至 2024 年 1 月,騰訊雲核心 SaaS 產品 “騰訊會議” 90% 的銷售額由合作伙伴拉動,頭部合作伙伴實現三位數的業績增長。

在 2024 年 1 月舉行的產業合作伙伴大會上,騰訊雲進一步承諾幫助合作伙伴成功,釋放 30% 原本的直銷客戶給合作伙伴,未來這個比例將提高至 50%。

關於雲基礎設施服務的定義Canalys 將雲基礎設施服務定義為在專用託管的私有基礎設施上或共享公共基礎設施上提供基礎設施即服務(IaaS)和平臺即服務 (PaaS)。

這並不包括直接的軟體即服務支出,但包括為了託管和運營軟體提供基礎設施服務而產生的收入。

IT之家附上報告參考地址

IT之家 3 月 29 日訊息,市場調查機構 Canalys 近日釋出報告,表示 2023 年第 4 季度,中國大陸雲基礎設施服務支出達到 97 億美元,同比增長 22%,佔全球雲支出的 12%;2023 年全年,中國雲服務市場總體增長 16%,高於 2022 年的 10%。

Canalys 預計,2024 年中國雲基礎設施服務支出的增速將進一步加快,達到 18%。隨著企業客戶逐漸走出 IT 最佳化階段,他們將重新啟動對雲服務的投資,而生成式 AI 的興起也將進一步推動雲消費的增長。

細分到雲服務市場的領軍三強,阿里雲、華為雲和騰訊雲繼續保持主導地位。三者共同實現了 28% 的增長,佔據了整個市場 74% 的份額。

阿里雲2023 年第四季度,阿里雲在中國雲計算市場保持領先地位,市場份額達 39%,但同比增長放緩至僅 3%,增長放緩的部分原因是阿里雲主動減少利潤較低的合同。

回顧整個 2023 年,阿里雲的收入增長僅維持在個位數(不包括統計調整的影響)。為了重新點燃增長勢頭,阿里雲於 2024 年 2 月宣佈 100 多款核心雲產品價格下調 55%。

這一舉措旨在瞄準更廣泛的客戶群,特別是中小型企業。與此同時,阿里雲的銷售管理團隊也在 2023 年底進行了架構重組。這一轉變有可能為其渠道生態的發展帶來新的變化。

華為雲華為雲繼續保持中國大陸第二大雲廠商的地位,市場份額達到 19%。2023 年第四季度,華為雲實現 23% 的同比增長率。

在整個 2023 年,華為雲的收入增長 17%,而 2022 年為 13%。其各個季度的表現持續不亂,正逐步縮小與競爭對手阿里雲之間的差距。

華為雲於 2024 年 1 月舉辦了華為雲合作伙伴大會,會上透露有超過 150 家合作伙伴透過華為雲生態實現了超過 1,000 萬人民幣 (140 萬美元) 的銷售額,這充分體現了華為雲對渠道的承諾。

2024 年,華為雲將推進雲總經銷商和雲解決方案提供商兩個計劃,同時透過新客激勵和年度增長激勵持續拓新。

騰訊雲騰訊雲在 2023 年第四季度實現 27% 的收入增長,市場份額達到 16%。這一增長表明,騰訊雲已成功度過盈利調整階段,其增長再次穩定在兩位數水平。

騰訊雲在合作伙伴生態系統建設方面的投入初見成效。截至 2024 年 1 月,騰訊雲核心 SaaS 產品 “騰訊會議” 90% 的銷售額由合作伙伴拉動,頭部合作伙伴實現三位數的業績增長。

在 2024 年 1 月舉行的產業合作伙伴大會上,騰訊雲進一步承諾幫助合作伙伴成功,釋放 30% 原本的直銷客戶給合作伙伴,未來這個比例將提高至 50%。

關於雲基礎設施服務的定義Canalys 將雲基礎設施服務定義為在專用託管的私有基礎設施上或共享公共基礎設施上提供基礎設施即服務(IaaS)和平臺即服務 (PaaS)。

這並不包括直接的軟體即服務支出,但包括為了託管和運營軟體提供基礎設施服務而產生的收入。

IT之家附上報告參考地址

IT之家 3 月 29 日訊息,市場調查機構 Canalys 近日釋出報告,表示 2023 年第 4 季度,中國大陸雲基礎設施服務支出達到 97 億美元,同比增長 22%,佔全球雲支出的 12%;2023 年全年,中國雲服務市場總體增長 16%,高於 2022 年的 10%。

Canalys 預計,2024 年中國雲基礎設施服務支出的增速將進一步加快,達到 18%。隨著企業客戶逐漸走出 IT 最佳化階段,他們將重新啟動對雲服務的投資,而生成式 AI 的興起也將進一步推動雲消費的增長。

細分到雲服務市場的領軍三強,阿里雲、華為雲和騰訊雲繼續保持主導地位。三者共同實現了 28% 的增長,佔據了整個市場 74% 的份額。

阿里雲2023 年第四季度,阿里雲在中國雲計算市場保持領先地位,市場份額達 39%,但同比增長放緩至僅 3%,增長放緩的部分原因是阿里雲主動減少利潤較低的合同。

回顧整個 2023 年,阿里雲的收入增長僅維持在個位數(不包括統計調整的影響)。為了重新點燃增長勢頭,阿里雲於 2024 年 2 月宣佈 100 多款核心雲產品價格下調 55%。

這一舉措旨在瞄準更廣泛的客戶群,特別是中小型企業。與此同時,阿里雲的銷售管理團隊也在 2023 年底進行了架構重組。這一轉變有可能為其渠道生態的發展帶來新的變化。

華為雲華為雲繼續保持中國大陸第二大雲廠商的地位,市場份額達到 19%。2023 年第四季度,華為雲實現 23% 的同比增長率。

在整個 2023 年,華為雲的收入增長 17%,而 2022 年為 13%。其各個季度的表現持續不亂,正逐步縮小與競爭對手阿里雲之間的差距。

華為雲於 2024 年 1 月舉辦了華為雲合作伙伴大會,會上透露有超過 150 家合作伙伴透過華為雲生態實現了超過 1,000 萬人民幣 (140 萬美元) 的銷售額,這充分體現了華為雲對渠道的承諾。

2024 年,華為雲將推進雲總經銷商和雲解決方案提供商兩個計劃,同時透過新客激勵和年度增長激勵持續拓新。

騰訊雲騰訊雲在 2023 年第四季度實現 27% 的收入增長,市場份額達到 16%。這一增長表明,騰訊雲已成功度過盈利調整階段,其增長再次穩定在兩位數水平。

騰訊雲在合作伙伴生態系統建設方面的投入初見成效。截至 2024 年 1 月,騰訊雲核心 SaaS 產品 “騰訊會議” 90% 的銷售額由合作伙伴拉動,頭部合作伙伴實現三位數的業績增長。

在 2024 年 1 月舉行的產業合作伙伴大會上,騰訊雲進一步承諾幫助合作伙伴成功,釋放 30% 原本的直銷客戶給合作伙伴,未來這個比例將提高至 50%。

關於雲基礎設施服務的定義Canalys 將雲基礎設施服務定義為在專用託管的私有基礎設施上或共享公共基礎設施上提供基礎設施即服務(IaaS)和平臺即服務 (PaaS)。

這並不包括直接的軟體即服務支出,但包括為了託管和運營軟體提供基礎設施服務而產生的收入。

IT之家附上報告參考地址

IT之家 3 月 29 日訊息,市場調查機構 Canalys 近日釋出報告,表示 2023 年第 4 季度,中國大陸雲基礎設施服務支出達到 97 億美元,同比增長 22%,佔全球雲支出的 12%;2023 年全年,中國雲服務市場總體增長 16%,高於 2022 年的 10%。

Canalys 預計,2024 年中國雲基礎設施服務支出的增速將進一步加快,達到 18%。隨著企業客戶逐漸走出 IT 最佳化階段,他們將重新啟動對雲服務的投資,而生成式 AI 的興起也將進一步推動雲消費的增長。

細分到雲服務市場的領軍三強,阿里雲、華為雲和騰訊雲繼續保持主導地位。三者共同實現了 28% 的增長,佔據了整個市場 74% 的份額。

阿里雲2023 年第四季度,阿里雲在中國雲計算市場保持領先地位,市場份額達 39%,但同比增長放緩至僅 3%,增長放緩的部分原因是阿里雲主動減少利潤較低的合同。

回顧整個 2023 年,阿里雲的收入增長僅維持在個位數(不包括統計調整的影響)。為了重新點燃增長勢頭,阿里雲於 2024 年 2 月宣佈 100 多款核心雲產品價格下調 55%。

這一舉措旨在瞄準更廣泛的客戶群,特別是中小型企業。與此同時,阿里雲的銷售管理團隊也在 2023 年底進行了架構重組。這一轉變有可能為其渠道生態的發展帶來新的變化。

華為雲華為雲繼續保持中國大陸第二大雲廠商的地位,市場份額達到 19%。2023 年第四季度,華為雲實現 23% 的同比增長率。

在整個 2023 年,華為雲的收入增長 17%,而 2022 年為 13%。其各個季度的表現持續不亂,正逐步縮小與競爭對手阿里雲之間的差距。

華為雲於 2024 年 1 月舉辦了華為雲合作伙伴大會,會上透露有超過 150 家合作伙伴透過華為雲生態實現了超過 1,000 萬人民幣 (140 萬美元) 的銷售額,這充分體現了華為雲對渠道的承諾。

2024 年,華為雲將推進雲總經銷商和雲解決方案提供商兩個計劃,同時透過新客激勵和年度增長激勵持續拓新。

騰訊雲騰訊雲在 2023 年第四季度實現 27% 的收入增長,市場份額達到 16%。這一增長表明,騰訊雲已成功度過盈利調整階段,其增長再次穩定在兩位數水平。

騰訊雲在合作伙伴生態系統建設方面的投入初見成效。截至 2024 年 1 月,騰訊雲核心 SaaS 產品 “騰訊會議” 90% 的銷售額由合作伙伴拉動,頭部合作伙伴實現三位數的業績增長。

在 2024 年 1 月舉行的產業合作伙伴大會上,騰訊雲進一步承諾幫助合作伙伴成功,釋放 30% 原本的直銷客戶給合作伙伴,未來這個比例將提高至 50%。

關於雲基礎設施服務的定義Canalys 將雲基礎設施服務定義為在專用託管的私有基礎設施上或共享公共基礎設施上提供基礎設施即服務(IaaS)和平臺即服務 (PaaS)。

這並不包括直接的軟體即服務支出,但包括為了託管和運營軟體提供基礎設施服務而產生的收入。

IT之家附上報告參考地址

IT之家 3 月 29 日訊息,市場調查機構 Canalys 近日釋出報告,表示 2023 年第 4 季度,中國大陸雲基礎設施服務支出達到 97 億美元,同比增長 22%,佔全球雲支出的 12%;2023 年全年,中國雲服務市場總體增長 16%,高於 2022 年的 10%。

Canalys 預計,2024 年中國雲基礎設施服務支出的增速將進一步加快,達到 18%。隨著企業客戶逐漸走出 IT 最佳化階段,他們將重新啟動對雲服務的投資,而生成式 AI 的興起也將進一步推動雲消費的增長。

細分到雲服務市場的領軍三強,阿里雲、華為雲和騰訊雲繼續保持主導地位。三者共同實現了 28% 的增長,佔據了整個市場 74% 的份額。

阿里雲2023 年第四季度,阿里雲在中國雲計算市場保持領先地位,市場份額達 39%,但同比增長放緩至僅 3%,增長放緩的部分原因是阿里雲主動減少利潤較低的合同。

回顧整個 2023 年,阿里雲的收入增長僅維持在個位數(不包括統計調整的影響)。為了重新點燃增長勢頭,阿里雲於 2024 年 2 月宣佈 100 多款核心雲產品價格下調 55%。

這一舉措旨在瞄準更廣泛的客戶群,特別是中小型企業。與此同時,阿里雲的銷售管理團隊也在 2023 年底進行了架構重組。這一轉變有可能為其渠道生態的發展帶來新的變化。

華為雲華為雲繼續保持中國大陸第二大雲廠商的地位,市場份額達到 19%。2023 年第四季度,華為雲實現 23% 的同比增長率。

在整個 2023 年,華為雲的收入增長 17%,而 2022 年為 13%。其各個季度的表現持續不亂,正逐步縮小與競爭對手阿里雲之間的差距。

華為雲於 2024 年 1 月舉辦了華為雲合作伙伴大會,會上透露有超過 150 家合作伙伴透過華為雲生態實現了超過 1,000 萬人民幣 (140 萬美元) 的銷售額,這充分體現了華為雲對渠道的承諾。

2024 年,華為雲將推進雲總經銷商和雲解決方案提供商兩個計劃,同時透過新客激勵和年度增長激勵持續拓新。

騰訊雲騰訊雲在 2023 年第四季度實現 27% 的收入增長,市場份額達到 16%。這一增長表明,騰訊雲已成功度過盈利調整階段,其增長再次穩定在兩位數水平。

騰訊雲在合作伙伴生態系統建設方面的投入初見成效。截至 2024 年 1 月,騰訊雲核心 SaaS 產品 “騰訊會議” 90% 的銷售額由合作伙伴拉動,頭部合作伙伴實現三位數的業績增長。

在 2024 年 1 月舉行的產業合作伙伴大會上,騰訊雲進一步承諾幫助合作伙伴成功,釋放 30% 原本的直銷客戶給合作伙伴,未來這個比例將提高至 50%。

關於雲基礎設施服務的定義Canalys 將雲基礎設施服務定義為在專用託管的私有基礎設施上或共享公共基礎設施上提供基礎設施即服務(IaaS)和平臺即服務 (PaaS)。

這並不包括直接的軟體即服務支出,但包括為了託管和運營軟體提供基礎設施服務而產生的收入。

IT之家附上報告參考地址