2024年網際網路營銷行業進入壁壘、市場發展前景及趨勢猜測

跟著網際網路生態環境的逐漸完善與智慧手機的普及,全球進入移動網際網路時代,網路的影響力和媒體價值加速放大,網際網路廣告的精準化程度進步以及媒體質量較高等上風的逐漸凸顯,廣告主對網際網路廣告的認可程度逐漸增強,廣告投放由傳統媒體快速向新興的社交媒體轉移,市場佔比持續攀升。

1、網際網路營銷行業發展趨勢

(1)專業化的資料分析與追蹤能力愈加重要

當前網際網路營銷從營銷目標、營銷策略、營銷創意、營銷效果到銷量都朝著精確資料追蹤和精準投放的目標前進。跟著人工智慧、大資料等技術應用的日漸成熟,網際網路廣告公司可以透過程式演算法進行多維度資料的收集、挖掘、分析,形成擬營銷品牌的典型消費者畫像,並根據目標客戶畫像,定向推送粉絲匹配度較高的創意內容建立者,將擬營銷品牌的廣告鑲嵌於內容建立者的作品中,藉助於優質內容向目標客戶傳播品牌資訊,在潛移默化中影響目標客戶的消費決議計劃,有效地降低消費者對廣告營銷的牴觸情緒,甚至透過內容建立者的背書,在目標客戶心中建立品牌認同感,構建產品使用場景的遐想,即所謂的“種草”,使得整個營銷過程更有效率。

2023年中國移動網際網路使用者總規模達到12.27億,中國移動網際網路廣告引領市場,2023年移動網際網路廣告細分市場的收入佔比為70%,預計至2030年這一比例將達到85%以上。社交媒體APP佔據了大量移動端流量進口,除阿里巴巴團體、騰訊、位元組跳動等網際網路巨頭外,又在垂直細分市場中不斷泛起了諸如嗶哩嗶哩、小紅書、知乎等具有較強影響力的社交媒體平臺,網際網路廣告投放趨向在移動端具有較大流量上風的各大社交媒體平臺集中。

(2)行業競爭激烈,集中度將進一步提高

網際網路營銷行業競爭較為充分,從業企業數目較多,在早期行業發展過程中,整體集中度較低。近年來,基於網際網路營銷工業的廣闊遠景,行業內併購頻繁,包括傳統營銷團體的併購、產業鏈上下游的併購以及跨界併購。伴隨著相關領域內頭部企業的持續發展壯大,與大量中小競爭對手之間的差距逐步拉大。預計行業內的頭部企業將在不斷擴大自身業務規模的同時,也將透過併購的方式擴大市場份額,進步競爭上風。在行業整體的發展趨勢下,業內整合將不可避免,行業集中度將跟著整合深入而不斷進步。

2、網際網路營銷行業競爭的基本格式

網際網路營銷行業作為一個開放性且發展迅速的領域,競爭異常激烈。因為準入門檻相對較低,市場上充斥著大量的網際網路廣告營銷服務商,他們憑藉自身對媒體資源的掌控能力、獨特的發展策略以及個性化服務吸引廣告主。尤其是一些創新型企業和早入場的頭部企業,他們不斷推動行業商業模式、技術和營銷手法的立異迭代,始終保持在市場前沿。

網際網路營銷服務商之間的競爭焦點之一是對優質媒體資源的爭奪,尤其是那些擁有大量粉絲群體、人設光鮮的賬號資源。服務商需要深入瞭解各類賬號特徵,構建豐碩而深摯的資源庫,以便以較低的本錢獲取和分配這些資源,從而進步服務效率和廣告效果。

跟著行業的發展壯大,行業集中度不斷晉升,頭部企業憑藉早期積累的客戶資源、良好的市場口碑以及與優質媒體供應商建立的良好合作關係,逐漸拉大與中小企業的差距。這些頭部企業不僅能以較低的價格獲取媒體資源,還能更快捷有效地回應客戶需求,提供定製化的高質量營銷策略,形成客戶群體的正向擴充套件和業務增長的良性迴圈。

近年來,網際網路營銷行業的併購流動頻繁,行業資源整合加速,頭部企業逐漸轉型為平臺化運營模式,不再僅依靠資本和資源驅動,而是結合了資源、資本、技術以及治理等多元驅動要素,馬太效應初步顯現,強者愈強,而中小型企業面臨的競爭壓力則越來越大。

(2)我國網際網路營銷市場規模

廣告行業整體上,可以根據媒介的不同分為傳統廣告和網路廣告兩個大類。傳統廣告主要透過雜誌廣告、報紙廣告、廣播廣告和電視廣告等傳統媒介進行宣傳營銷,而網路廣告主要透過網際網路作為媒介進行營銷。網路廣告按投放媒體型別可以進一步細分為搜尋引擎廣告、門戶及資訊廣告、垂直行業廣告、電商廣告、線上影片廣告、社交廣告、分類資訊廣告和短影片廣告等。上述細分領域中,搜尋引擎廣告、門戶及資訊廣告主要應用於搜尋引擎網站、入口網站等早期網際網路媒體形式,而電商廣告、社交廣告、短影片廣告因投放平臺不同,又被稱為新媒體廣告。目前,海內網路基礎設施建設已實現了國土廣域籠蓋,且伴隨著諸如5G、千兆光纖等技術的持續提高,網際網路普及率持續增長。

跟著中國網際網路滲透率逐年進步,網路使用者基數持續增長,資料流量的本錢伴隨著近幾年5G技術的更迭而持續下滑,同時疫情後全民線上購物、上網課、開視訊會議,導致普通民眾的資訊獲取渠道不斷向網際網路轉移,而傳統線下及紙媒營銷的效果持續衰減。因此未來主流品牌方的營銷渠道預計將持續向網際網路廣告轉移,同時營銷預算將向網際網路渠道傾斜,我國網路廣告市場預計仍將處於增長快車道,預計市場規模在2024年將達到1.4萬億元。

2023年度電商廣告、短影片廣告和社交廣告分別佔據網路廣告市場50.8%、25.5%和 14.5%的份額。

2023年網路廣告市場結構情況分析

不同媒體平臺根據自身特徵,在廣告業務生態上會有所差異,因電商平臺、社交媒體和短影片平臺佔據了目前主要的流量進口端,因此在廣告投放業務上將產生更大的需求,進而帶動數字化資源的傾斜和更多立異工具的應用。自 2017 年以來,因網購消費的快速增長以及直播帶貨的興起,電商廣告佔比在網路廣告市場一直遙遙領先。伴隨著移動裝置的不斷普及和資訊科技的持續發展,短影片平臺使用者規模得到快速發展,短影片廣告業務也實現了跨越式發展。預計2024 年,新媒體廣告的行業規模預計將超過 7700 億元,市場規模仍有較大的上升空間。

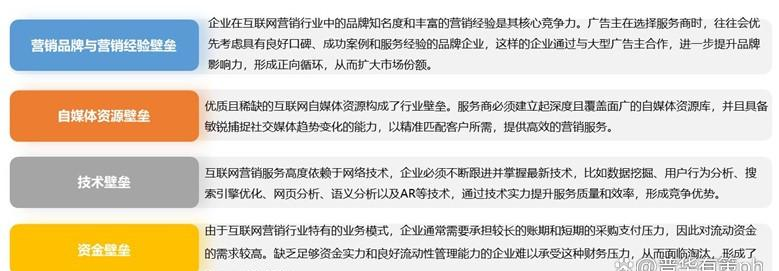

3、進入網際網路營銷行業壁壘

進入網際網路營銷行業壁壘主要有營銷品牌與營銷經驗壁壘、自媒體資源壁壘、技術壁壘及資金壁壘等。

更多行業資料請參考普華有策諮詢《2024-2030年網際網路營銷行業細分市場調研及投資可行性分析呈文》,同時普華有策諮詢還提供工業研究呈文、產業鏈諮詢、專案可行性呈文、專精特新小巨人認證、市場佔有率呈文、十四五規劃、專案後評價呈文、BP貿易計劃書、工業圖譜、工業規劃、藍白皮書、國家級製造業單項冠軍企業認證、IPO募投可研、IPO工作底稿諮詢等服務。

2024年網際網路營銷行業進入壁壘、市場發展前景及趨勢猜測

跟著網際網路生態環境的逐漸完善與智慧手機的普及,全球進入移動網際網路時代,網路的影響力和媒體價值加速放大,網際網路廣告的精準化程度進步以及媒體質量較高等上風的逐漸凸顯,廣告主對網際網路廣告的認可程度逐漸增強,廣告投放由傳統媒體快速向新興的社交媒體轉移,市場佔比持續攀升。

1、網際網路營銷行業發展趨勢

(1)專業化的資料分析與追蹤能力愈加重要

當前網際網路營銷從營銷目標、營銷策略、營銷創意、營銷效果到銷量都朝著精確資料追蹤和精準投放的目標前進。跟著人工智慧、大資料等技術應用的日漸成熟,網際網路廣告公司可以透過程式演算法進行多維度資料的收集、挖掘、分析,形成擬營銷品牌的典型消費者畫像,並根據目標客戶畫像,定向推送粉絲匹配度較高的創意內容建立者,將擬營銷品牌的廣告鑲嵌於內容建立者的作品中,藉助於優質內容向目標客戶傳播品牌資訊,在潛移默化中影響目標客戶的消費決議計劃,有效地降低消費者對廣告營銷的牴觸情緒,甚至透過內容建立者的背書,在目標客戶心中建立品牌認同感,構建產品使用場景的遐想,即所謂的“種草”,使得整個營銷過程更有效率。

2023年中國移動網際網路使用者總規模達到12.27億,中國移動網際網路廣告引領市場,2023年移動網際網路廣告細分市場的收入佔比為70%,預計至2030年這一比例將達到85%以上。社交媒體APP佔據了大量移動端流量進口,除阿里巴巴團體、騰訊、位元組跳動等網際網路巨頭外,又在垂直細分市場中不斷泛起了諸如嗶哩嗶哩、小紅書、知乎等具有較強影響力的社交媒體平臺,網際網路廣告投放趨向在移動端具有較大流量上風的各大社交媒體平臺集中。

(2)行業競爭激烈,集中度將進一步提高

網際網路營銷行業競爭較為充分,從業企業數目較多,在早期行業發展過程中,整體集中度較低。近年來,基於網際網路營銷工業的廣闊遠景,行業內併購頻繁,包括傳統營銷團體的併購、產業鏈上下游的併購以及跨界併購。伴隨著相關領域內頭部企業的持續發展壯大,與大量中小競爭對手之間的差距逐步拉大。預計行業內的頭部企業將在不斷擴大自身業務規模的同時,也將透過併購的方式擴大市場份額,進步競爭上風。在行業整體的發展趨勢下,業內整合將不可避免,行業集中度將跟著整合深入而不斷進步。

2、網際網路營銷行業競爭的基本格式

網際網路營銷行業作為一個開放性且發展迅速的領域,競爭異常激烈。因為準入門檻相對較低,市場上充斥著大量的網際網路廣告營銷服務商,他們憑藉自身對媒體資源的掌控能力、獨特的發展策略以及個性化服務吸引廣告主。尤其是一些創新型企業和早入場的頭部企業,他們不斷推動行業商業模式、技術和營銷手法的立異迭代,始終保持在市場前沿。

網際網路營銷服務商之間的競爭焦點之一是對優質媒體資源的爭奪,尤其是那些擁有大量粉絲群體、人設光鮮的賬號資源。服務商需要深入瞭解各類賬號特徵,構建豐碩而深摯的資源庫,以便以較低的本錢獲取和分配這些資源,從而進步服務效率和廣告效果。

跟著行業的發展壯大,行業集中度不斷晉升,頭部企業憑藉早期積累的客戶資源、良好的市場口碑以及與優質媒體供應商建立的良好合作關係,逐漸拉大與中小企業的差距。這些頭部企業不僅能以較低的價格獲取媒體資源,還能更快捷有效地回應客戶需求,提供定製化的高質量營銷策略,形成客戶群體的正向擴充套件和業務增長的良性迴圈。

近年來,網際網路營銷行業的併購流動頻繁,行業資源整合加速,頭部企業逐漸轉型為平臺化運營模式,不再僅依靠資本和資源驅動,而是結合了資源、資本、技術以及治理等多元驅動要素,馬太效應初步顯現,強者愈強,而中小型企業面臨的競爭壓力則越來越大。

(2)我國網際網路營銷市場規模

廣告行業整體上,可以根據媒介的不同分為傳統廣告和網路廣告兩個大類。傳統廣告主要透過雜誌廣告、報紙廣告、廣播廣告和電視廣告等傳統媒介進行宣傳營銷,而網路廣告主要透過網際網路作為媒介進行營銷。網路廣告按投放媒體型別可以進一步細分為搜尋引擎廣告、門戶及資訊廣告、垂直行業廣告、電商廣告、線上影片廣告、社交廣告、分類資訊廣告和短影片廣告等。上述細分領域中,搜尋引擎廣告、門戶及資訊廣告主要應用於搜尋引擎網站、入口網站等早期網際網路媒體形式,而電商廣告、社交廣告、短影片廣告因投放平臺不同,又被稱為新媒體廣告。目前,海內網路基礎設施建設已實現了國土廣域籠蓋,且伴隨著諸如5G、千兆光纖等技術的持續提高,網際網路普及率持續增長。

跟著中國網際網路滲透率逐年進步,網路使用者基數持續增長,資料流量的本錢伴隨著近幾年5G技術的更迭而持續下滑,同時疫情後全民線上購物、上網課、開視訊會議,導致普通民眾的資訊獲取渠道不斷向網際網路轉移,而傳統線下及紙媒營銷的效果持續衰減。因此未來主流品牌方的營銷渠道預計將持續向網際網路廣告轉移,同時營銷預算將向網際網路渠道傾斜,我國網路廣告市場預計仍將處於增長快車道,預計市場規模在2024年將達到1.4萬億元。

2023年度電商廣告、短影片廣告和社交廣告分別佔據網路廣告市場50.8%、25.5%和 14.5%的份額。

2023年網路廣告市場結構情況分析

不同媒體平臺根據自身特徵,在廣告業務生態上會有所差異,因電商平臺、社交媒體和短影片平臺佔據了目前主要的流量進口端,因此在廣告投放業務上將產生更大的需求,進而帶動數字化資源的傾斜和更多立異工具的應用。自 2017 年以來,因網購消費的快速增長以及直播帶貨的興起,電商廣告佔比在網路廣告市場一直遙遙領先。伴隨著移動裝置的不斷普及和資訊科技的持續發展,短影片平臺使用者規模得到快速發展,短影片廣告業務也實現了跨越式發展。預計2024 年,新媒體廣告的行業規模預計將超過 7700 億元,市場規模仍有較大的上升空間。

3、進入網際網路營銷行業壁壘

進入網際網路營銷行業壁壘主要有營銷品牌與營銷經驗壁壘、自媒體資源壁壘、技術壁壘及資金壁壘等。

2024年網際網路營銷行業進入壁壘、市場發展前景及趨勢猜測

跟著網際網路生態環境的逐漸完善與智慧手機的普及,全球進入移動網際網路時代,網路的影響力和媒體價值加速放大,網際網路廣告的精準化程度進步以及媒體質量較高等上風的逐漸凸顯,廣告主對網際網路廣告的認可程度逐漸增強,廣告投放由傳統媒體快速向新興的社交媒體轉移,市場佔比持續攀升。

1、網際網路營銷行業發展趨勢

(1)專業化的資料分析與追蹤能力愈加重要

當前網際網路營銷從營銷目標、營銷策略、營銷創意、營銷效果到銷量都朝著精確資料追蹤和精準投放的目標前進。跟著人工智慧、大資料等技術應用的日漸成熟,網際網路廣告公司可以透過程式演算法進行多維度資料的收集、挖掘、分析,形成擬營銷品牌的典型消費者畫像,並根據目標客戶畫像,定向推送粉絲匹配度較高的創意內容建立者,將擬營銷品牌的廣告鑲嵌於內容建立者的作品中,藉助於優質內容向目標客戶傳播品牌資訊,在潛移默化中影響目標客戶的消費決議計劃,有效地降低消費者對廣告營銷的牴觸情緒,甚至透過內容建立者的背書,在目標客戶心中建立品牌認同感,構建產品使用場景的遐想,即所謂的“種草”,使得整個營銷過程更有效率。

2023年中國移動網際網路使用者總規模達到12.27億,中國移動網際網路廣告引領市場,2023年移動網際網路廣告細分市場的收入佔比為70%,預計至2030年這一比例將達到85%以上。社交媒體APP佔據了大量移動端流量進口,除阿里巴巴團體、騰訊、位元組跳動等網際網路巨頭外,又在垂直細分市場中不斷泛起了諸如嗶哩嗶哩、小紅書、知乎等具有較強影響力的社交媒體平臺,網際網路廣告投放趨向在移動端具有較大流量上風的各大社交媒體平臺集中。

(2)行業競爭激烈,集中度將進一步提高

網際網路營銷行業競爭較為充分,從業企業數目較多,在早期行業發展過程中,整體集中度較低。近年來,基於網際網路營銷工業的廣闊遠景,行業內併購頻繁,包括傳統營銷團體的併購、產業鏈上下游的併購以及跨界併購。伴隨著相關領域內頭部企業的持續發展壯大,與大量中小競爭對手之間的差距逐步拉大。預計行業內的頭部企業將在不斷擴大自身業務規模的同時,也將透過併購的方式擴大市場份額,進步競爭上風。在行業整體的發展趨勢下,業內整合將不可避免,行業集中度將跟著整合深入而不斷進步。

2、網際網路營銷行業競爭的基本格式

網際網路營銷行業作為一個開放性且發展迅速的領域,競爭異常激烈。因為準入門檻相對較低,市場上充斥著大量的網際網路廣告營銷服務商,他們憑藉自身對媒體資源的掌控能力、獨特的發展策略以及個性化服務吸引廣告主。尤其是一些創新型企業和早入場的頭部企業,他們不斷推動行業商業模式、技術和營銷手法的立異迭代,始終保持在市場前沿。

網際網路營銷服務商之間的競爭焦點之一是對優質媒體資源的爭奪,尤其是那些擁有大量粉絲群體、人設光鮮的賬號資源。服務商需要深入瞭解各類賬號特徵,構建豐碩而深摯的資源庫,以便以較低的本錢獲取和分配這些資源,從而進步服務效率和廣告效果。

跟著行業的發展壯大,行業集中度不斷晉升,頭部企業憑藉早期積累的客戶資源、良好的市場口碑以及與優質媒體供應商建立的良好合作關係,逐漸拉大與中小企業的差距。這些頭部企業不僅能以較低的價格獲取媒體資源,還能更快捷有效地回應客戶需求,提供定製化的高質量營銷策略,形成客戶群體的正向擴充套件和業務增長的良性迴圈。

近年來,網際網路營銷行業的併購流動頻繁,行業資源整合加速,頭部企業逐漸轉型為平臺化運營模式,不再僅依靠資本和資源驅動,而是結合了資源、資本、技術以及治理等多元驅動要素,馬太效應初步顯現,強者愈強,而中小型企業面臨的競爭壓力則越來越大。

(2)我國網際網路營銷市場規模

廣告行業整體上,可以根據媒介的不同分為傳統廣告和網路廣告兩個大類。傳統廣告主要透過雜誌廣告、報紙廣告、廣播廣告和電視廣告等傳統媒介進行宣傳營銷,而網路廣告主要透過網際網路作為媒介進行營銷。網路廣告按投放媒體型別可以進一步細分為搜尋引擎廣告、門戶及資訊廣告、垂直行業廣告、電商廣告、線上影片廣告、社交廣告、分類資訊廣告和短影片廣告等。上述細分領域中,搜尋引擎廣告、門戶及資訊廣告主要應用於搜尋引擎網站、入口網站等早期網際網路媒體形式,而電商廣告、社交廣告、短影片廣告因投放平臺不同,又被稱為新媒體廣告。目前,海內網路基礎設施建設已實現了國土廣域籠蓋,且伴隨著諸如5G、千兆光纖等技術的持續提高,網際網路普及率持續增長。

跟著中國網際網路滲透率逐年進步,網路使用者基數持續增長,資料流量的本錢伴隨著近幾年5G技術的更迭而持續下滑,同時疫情後全民線上購物、上網課、開視訊會議,導致普通民眾的資訊獲取渠道不斷向網際網路轉移,而傳統線下及紙媒營銷的效果持續衰減。因此未來主流品牌方的營銷渠道預計將持續向網際網路廣告轉移,同時營銷預算將向網際網路渠道傾斜,我國網路廣告市場預計仍將處於增長快車道,預計市場規模在2024年將達到1.4萬億元。

2023年度電商廣告、短影片廣告和社交廣告分別佔據網路廣告市場50.8%、25.5%和 14.5%的份額。

2023年網路廣告市場結構情況分析

不同媒體平臺根據自身特徵,在廣告業務生態上會有所差異,因電商平臺、社交媒體和短影片平臺佔據了目前主要的流量進口端,因此在廣告投放業務上將產生更大的需求,進而帶動數字化資源的傾斜和更多立異工具的應用。自 2017 年以來,因網購消費的快速增長以及直播帶貨的興起,電商廣告佔比在網路廣告市場一直遙遙領先。伴隨著移動裝置的不斷普及和資訊科技的持續發展,短影片平臺使用者規模得到快速發展,短影片廣告業務也實現了跨越式發展。預計2024 年,新媒體廣告的行業規模預計將超過 7700 億元,市場規模仍有較大的上升空間。

3、進入網際網路營銷行業壁壘

進入網際網路營銷行業壁壘主要有營銷品牌與營銷經驗壁壘、自媒體資源壁壘、技術壁壘及資金壁壘等。

2024年網際網路營銷行業進入壁壘、市場發展前景及趨勢猜測

跟著網際網路生態環境的逐漸完善與智慧手機的普及,全球進入移動網際網路時代,網路的影響力和媒體價值加速放大,網際網路廣告的精準化程度進步以及媒體質量較高等上風的逐漸凸顯,廣告主對網際網路廣告的認可程度逐漸增強,廣告投放由傳統媒體快速向新興的社交媒體轉移,市場佔比持續攀升。

1、網際網路營銷行業發展趨勢

(1)專業化的資料分析與追蹤能力愈加重要

當前網際網路營銷從營銷目標、營銷策略、營銷創意、營銷效果到銷量都朝著精確資料追蹤和精準投放的目標前進。跟著人工智慧、大資料等技術應用的日漸成熟,網際網路廣告公司可以透過程式演算法進行多維度資料的收集、挖掘、分析,形成擬營銷品牌的典型消費者畫像,並根據目標客戶畫像,定向推送粉絲匹配度較高的創意內容建立者,將擬營銷品牌的廣告鑲嵌於內容建立者的作品中,藉助於優質內容向目標客戶傳播品牌資訊,在潛移默化中影響目標客戶的消費決議計劃,有效地降低消費者對廣告營銷的牴觸情緒,甚至透過內容建立者的背書,在目標客戶心中建立品牌認同感,構建產品使用場景的遐想,即所謂的“種草”,使得整個營銷過程更有效率。

2023年中國移動網際網路使用者總規模達到12.27億,中國移動網際網路廣告引領市場,2023年移動網際網路廣告細分市場的收入佔比為70%,預計至2030年這一比例將達到85%以上。社交媒體APP佔據了大量移動端流量進口,除阿里巴巴團體、騰訊、位元組跳動等網際網路巨頭外,又在垂直細分市場中不斷泛起了諸如嗶哩嗶哩、小紅書、知乎等具有較強影響力的社交媒體平臺,網際網路廣告投放趨向在移動端具有較大流量上風的各大社交媒體平臺集中。

(2)行業競爭激烈,集中度將進一步提高

網際網路營銷行業競爭較為充分,從業企業數目較多,在早期行業發展過程中,整體集中度較低。近年來,基於網際網路營銷工業的廣闊遠景,行業內併購頻繁,包括傳統營銷團體的併購、產業鏈上下游的併購以及跨界併購。伴隨著相關領域內頭部企業的持續發展壯大,與大量中小競爭對手之間的差距逐步拉大。預計行業內的頭部企業將在不斷擴大自身業務規模的同時,也將透過併購的方式擴大市場份額,進步競爭上風。在行業整體的發展趨勢下,業內整合將不可避免,行業集中度將跟著整合深入而不斷進步。

2、網際網路營銷行業競爭的基本格式

網際網路營銷行業作為一個開放性且發展迅速的領域,競爭異常激烈。因為準入門檻相對較低,市場上充斥著大量的網際網路廣告營銷服務商,他們憑藉自身對媒體資源的掌控能力、獨特的發展策略以及個性化服務吸引廣告主。尤其是一些創新型企業和早入場的頭部企業,他們不斷推動行業商業模式、技術和營銷手法的立異迭代,始終保持在市場前沿。

網際網路營銷服務商之間的競爭焦點之一是對優質媒體資源的爭奪,尤其是那些擁有大量粉絲群體、人設光鮮的賬號資源。服務商需要深入瞭解各類賬號特徵,構建豐碩而深摯的資源庫,以便以較低的本錢獲取和分配這些資源,從而進步服務效率和廣告效果。

跟著行業的發展壯大,行業集中度不斷晉升,頭部企業憑藉早期積累的客戶資源、良好的市場口碑以及與優質媒體供應商建立的良好合作關係,逐漸拉大與中小企業的差距。這些頭部企業不僅能以較低的價格獲取媒體資源,還能更快捷有效地回應客戶需求,提供定製化的高質量營銷策略,形成客戶群體的正向擴充套件和業務增長的良性迴圈。

近年來,網際網路營銷行業的併購流動頻繁,行業資源整合加速,頭部企業逐漸轉型為平臺化運營模式,不再僅依靠資本和資源驅動,而是結合了資源、資本、技術以及治理等多元驅動要素,馬太效應初步顯現,強者愈強,而中小型企業面臨的競爭壓力則越來越大。

(2)我國網際網路營銷市場規模

廣告行業整體上,可以根據媒介的不同分為傳統廣告和網路廣告兩個大類。傳統廣告主要透過雜誌廣告、報紙廣告、廣播廣告和電視廣告等傳統媒介進行宣傳營銷,而網路廣告主要透過網際網路作為媒介進行營銷。網路廣告按投放媒體型別可以進一步細分為搜尋引擎廣告、門戶及資訊廣告、垂直行業廣告、電商廣告、線上影片廣告、社交廣告、分類資訊廣告和短影片廣告等。上述細分領域中,搜尋引擎廣告、門戶及資訊廣告主要應用於搜尋引擎網站、入口網站等早期網際網路媒體形式,而電商廣告、社交廣告、短影片廣告因投放平臺不同,又被稱為新媒體廣告。目前,海內網路基礎設施建設已實現了國土廣域籠蓋,且伴隨著諸如5G、千兆光纖等技術的持續提高,網際網路普及率持續增長。

跟著中國網際網路滲透率逐年進步,網路使用者基數持續增長,資料流量的本錢伴隨著近幾年5G技術的更迭而持續下滑,同時疫情後全民線上購物、上網課、開視訊會議,導致普通民眾的資訊獲取渠道不斷向網際網路轉移,而傳統線下及紙媒營銷的效果持續衰減。因此未來主流品牌方的營銷渠道預計將持續向網際網路廣告轉移,同時營銷預算將向網際網路渠道傾斜,我國網路廣告市場預計仍將處於增長快車道,預計市場規模在2024年將達到1.4萬億元。

2023年度電商廣告、短影片廣告和社交廣告分別佔據網路廣告市場50.8%、25.5%和 14.5%的份額。

2023年網路廣告市場結構情況分析

不同媒體平臺根據自身特徵,在廣告業務生態上會有所差異,因電商平臺、社交媒體和短影片平臺佔據了目前主要的流量進口端,因此在廣告投放業務上將產生更大的需求,進而帶動數字化資源的傾斜和更多立異工具的應用。自 2017 年以來,因網購消費的快速增長以及直播帶貨的興起,電商廣告佔比在網路廣告市場一直遙遙領先。伴隨著移動裝置的不斷普及和資訊科技的持續發展,短影片平臺使用者規模得到快速發展,短影片廣告業務也實現了跨越式發展。預計2024 年,新媒體廣告的行業規模預計將超過 7700 億元,市場規模仍有較大的上升空間。

3、進入網際網路營銷行業壁壘

進入網際網路營銷行業壁壘主要有營銷品牌與營銷經驗壁壘、自媒體資源壁壘、技術壁壘及資金壁壘等。